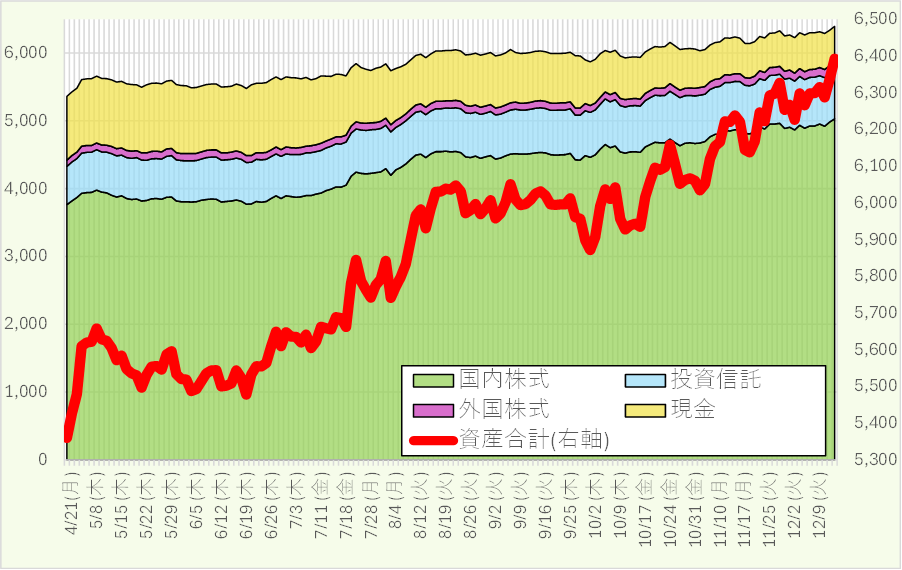

日経平均、方向感見えずに揉み合う毎日ですが、今日は687円の上昇でした。PERは19.12倍と久しぶりに19倍台に乗りました。EPSは2658止まり。なかなか2700円には乗ってきません。今日の値上がりは1382銘柄と偏りなく上がったようです。

私の評価額は嬉しいことに過去最高額を更新しました。5.2万円台に乗せれば6400万に届くかもしれないと妄想してしまいます。ただ、一時的に上がっても買い場が無くなるのであんまり嬉しがってはいけません。評価額の中身を見てみると、国内株式は過去最高額ですが、投資信t無く、外国株式、米国株式、外貨MMFはピークに乗せていません。ここも最高額に乗せてくれば15万位上げそうです。

さて、来年のNISA、19日以降の投信の購入は来期扱いになったような気がします。すみません、しっかり裏を取らずに曖昧な記憶を元に話してます。ここ2年、積み立て枠は全てインド投信を買うというギャンブルをしてしまいました。結果、まあ安い時に拾えたかなと思いますが、来期も続けて良いかはちょっと悩むところです。成長投資枠は8割方個別株で埋め、残りは米国除く全世界株式を買っています。

来年どうするか・・・。インド投信を積み立て枠の半分ぐらいに引き下げて、米国除く全世界株式に突っ込むか。悩むところです。米国株については確定拠出年金の5.5万を3割SP500に、7割をオルカンに入れています。いずれにしても外貨建ての比率が私は少ないので、来期は個別株は特定口座で購入して、NISAの360万は全部外貨建てにしようかなとだけ思ってます。そろそろ銘柄を選ばないといけない時期に来ました。

オルカン、米国除く世界株式、SP500、米国株のコア部分、インド、新興国、日本株から選ぼうと思ってます。

オルカンとSP500は同じようなものだけど、米国のパフォーマンスはちょっと怪しいと思うので、オルカン優先します。トランプ政権が崩れて、米国が落ちるようなことがあれば逆張りで比率を増やそうと思いますが、のめり込み過ぎたくはないなと。ここはかくて拠出年金の5.5万×12か月=66万に任せます。

米国株のコア部分はSP500から選抜するティーロウプライスのSP500プロを何となく楽天証券で月に5千円だけ買ってます。米国株を全部捨てるのはちょっと気が引けるので、気休めでわずかに積立してます。これが米国株のコア部分です。2万位に増やすべきか・・・いや、このままいこう。

NISAはインド株と米国除く世界株式の半々でいくか、それとも40%ずつにして、20%を新興国にすべきかが悩みどころです。中国を入れたくないのですが、新興国を買うと中国が入っちゃうんですよね。いい括りの投信を知らないので、ここは要調査にしておきます。

日本株は個別株を60銘柄ぐらい持っているし、月に1万他の証券会社で1万ずつ投信を買っているので、それでいいかな。昨年に1万に減らしましたが、それまで7万ずつ何年間か買っていたのが良かったです。結構増えています。

ジャンル別に定期購入分をまとめると

オルカン+SP500:66万/年

米国株のコア部分:6万/年

日本株:12万/年

NISA:インド180万/年、米国除く世界株式180万/年

あるいはインド144万/年、米国除く世界株式144/万、新興国72万/年

ですね。

SP500Proを年12万に増やしても良さそう。それか子供NISAが始まったらそれは素直にオルカン60万で行こうと思います。110万の贈与枠を考えて、50万分は優待株や拾える有望(と思える株)に充てます。これやるとバランス良くなりそう。円高になって欲しいから、買うのは定期購入分だけにして、それ以外は日本個別株を買います。

皆さんどうするんでしょう?